Nel primo semestre 2013/2014 di Alstom Redditività stabile Free cash flow condizionato dalla tipologia di progetti e dagli anticipi da clienti

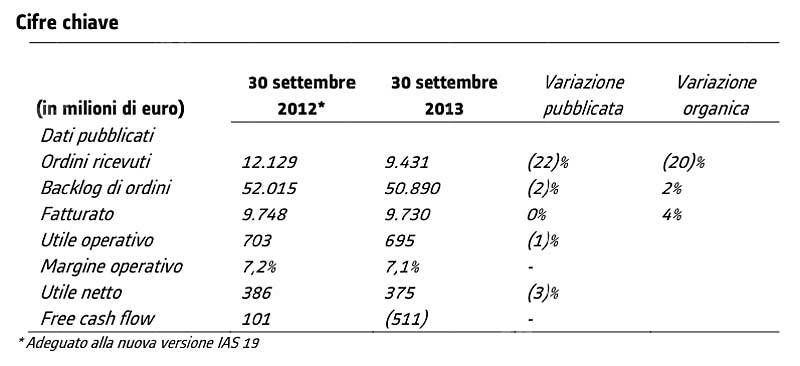

Tra il 1° aprile e il 30 settembre 2013, Alstom ha registrato ordini per 9,4 miliardi di euro, in calo del 22% rispetto al primo semestre dell’esercizio precedente. Il rapporto ordini ricevuti su fatturato, pari a circa 1, ha beneficiato di un rilevante flusso di ordini di piccola e media entità, mentre la domanda riguardante i grandi progetti è stata meno dinamica. Nello stesso periodo il fatturato è aumentato del 4% a parità di struttura e tasso di cambio e ammonta a 9,7 miliardi di euro, grazie all’accelerazione delle vendite nel secondo trimestre. L’utile operativo e il margine operativo sono rimasti stabili, rispettivamente a quota circa 700 milioni di euro e 7,1%. L’utile netto è stato pari a 375 milioni di euro, mentre il free cash-flow, a quota (511) milioni di euro, è stato intaccato dalle condizioni sfavorevoli di pagamento di alcuni contratti, e dai limitati anticipi da clienti, dovuti all’entità e al mix degli ordini ricevuti.

“Nei mercati che rimangono difficili, nel primo semestre la nostra attività commerciale è stata sostenuta da un buon livello di ordini di piccola e media entità, ma ha subito l’effetto di un ridotto numero di ordini di importo rilevante, in particolare nel settore Thermal Power. Come previsto, nel secondo trimestre si è registrata una ripresa del fatturato che ha portato a una crescita pari al 4% nel primo semestre. Grazie a un rigoroso controllo dei costi e a una buona esecuzione dei contratti, il margine operativo è rimasto stabile. Le gare d’appalto sono numerose e prevediamo un livello di acquisizione ordini più elevato nei prossimi mesi, ciò contribuirà alla crescita del cash flow nel secondo semestre. Per quanto riguarda le prospettive, manteniamo i nostri obiettivi comunicati alla chiusura dell’esercizio 2012/13. In un contesto economico caratterizzato da una crescita debole, dobbiamo rafforzare la nostra competitività; stiamo velocizzando il nostro piano di performance e prevediamo un cost saving di 1,5 miliardi di euro all’anno fino ad aprile 2016. Vogliamo anche ritrovare flessibilità strategica: abbiamo lanciato un programma di cessione di asset volto a generare da 1 a 2 miliardi di euro mediante la cessione di una partecipazione minoritaria in Alstom Transport e la vendita di asset non-strategici”, ha dichiarato Patrick Kron, Presidente e Amministratore Delegato di Alstom.

Mercati contrastanti

Nel corso dei primi sei mesi dell’esercizio 2013/14, le condizioni macroeconomiche sono rimaste difficili in un contesto sempre poco dinamico nei paesi maturi e un rallentamento della crescita in numerosi paesi emergenti.

Nella produzione di energia, mentre la domanda di tecnologie a vapore rimane stabile con opportunità in Europa dell’Est, Medio Oriente e Asia, la ripresa del mercato del gas nei mercati maturi è posticipata. L’attività di service alle centrali termiche e i sistemi di controllo ambientale continuano a rimanere attività dinamiche. Per quanto riguarda le energie rinnovabili, il mercato dell’idroelettrico è migliorato rispetto all’anno scorso e alcuni grandi progetti dovrebbero essere oggetto di appalto sul medio termine. L’eolico onshore subisce tuttora una forte pressione sui prezzi, mentre l’offshore presenta prospettive favorevoli, in particolare in Europa.

Il mercato della trasmissione di energia continua a beneficiare di una domanda cospicua di alta tensione a corrente continua (HVDC) e di smart grid, mentre l’offerta di corrente alternata risente delle sovracapacità e della pressione sui prezzi.

Infine, la domanda di trasporto e servizi ferroviari continua a essere solida, grazie alle necessità urbane e regionali in Europa e all’espansione dei paesi emergenti.

Il rapporto tra gli ordini ricevuti e il fatturato chiude attorno a 1 grazie a un buon livello di ordini di piccola e media entità

Le acquisizioni di ordini nel primo semestre dell’esercizio 2013/14 sono state pari a 9,4 miliardi di euro, in calo del 22% rispetto allo stesso periodo dello scorso esercizio. Sono state sostenute da un flusso cospicuo di ordini di piccola e media entità, nonostante una domanda meno dinamica per i grandi progetti, in particolare nel settore Thermal Power. Al 30 settembre 2013, il backlog di ordini del Gruppo ammontava a 51 miliardi di euro, pari a 30 mesi di fatturato.

Nel corso del semestre, il Settore Thermal Power ha registrato nuovamente un alto livello di ordini nell’attività di service, pari a 2,7 miliardi di euro, mentre gli ordini di nuovi impianti di produzione di energia sono rimasti limitati.

Gli ordini del Settore Renewable Power hanno registrato una forte crescita, raggiungendo 1 miliardo di euro grazie a nuovi progetti nel settore idroelettrico (Albania, Turchia, Canada e India) e ai all’attività di service. Sono stati firmati numerosi contratti eolici nei primi sei mesi dell’anno (Messico, Brasile).

Grid ha realizzato ordini per 1,7 miliardi di euro mantenendo un livello stabile se si esclude il contratto per l’altissima tensione a corrente continua (UHVDC) firmato l’anno scorso in India.

Il settore Transport ha registrato un buon livello di ordini pari a 2,9 miliardi di euro, in calo rispetto a un livello eccezionalmente elevato nel primo semestre 2012/13. L’attività commerciale rimane sostenuta grazie, in particolare, ai treni ad altissima velocità e intercity in Francia, ad un contratto di ammodernamento di una rete di metropolitana leggera negli Stati Uniti, nonché ad un progetto di infrastruttura nel Regno Unito. Alstom ha annunciato a ottobre due contratti importanti, il primo di 1,2 miliardi di euro per la metropolitana di Riyad e l’altro di circa 4 miliardi di euro per i treni suburbani in Sud Africa.

Stabilità della performance operativa

Il fatturato della prima metà dell’esercizio 2013/14 è pari a 9,7 miliardi di euro, in crescita del 4% a parità di struttura e tasso di cambio, con tutti i Settori in crescita. Il secondo trimestre è stato caratterizzato da una forte progressione delle vendite, in crescita del 10% su base comparabile, con, in particolare, un aumento significativo del fatturato di Thermal Power (+12%) e di Transport (+10%), mentre le vendite di Renewable Power e Grid sono aumentate rispettivamente del 5% e del 4%.

Grazie a una buona esecuzione dei contratti e alla riduzione dei costi in corso, l’utile operativo, pari a 695 milioni di euro, e il margine operativo, pari a 7,1%, sono rimasti globalmente stabili nella prima metà dell’esercizio 2013/14 rispetto allo stesso periodo dell’esercizio precedente. Il margine operativo del Settore Thermal Power è rimasto elevato a 10,6%, beneficiando essenzialmente di una buona esecuzione dei contratti e delle iniziative di contenimento dei costi. Il margine operativo di Renewable Power è stato intaccato dall’erosione dei prezzi nell’eolico e ha subito un calo del 5,7% nel 1° semestre 2012/13 pari al 5,1%. Tuttavia, la progressione dei volumi e delle iniziative sui costi hanno permesso un miglioramento del margine rispetto al picco negativo del 2°semestre 2012/13 (4,1%). Per quanto riguarda Grid, il margine operativo ha subito un calo del 6,1% e ammonta a 5,7%, eroso dalla sovracapacità e dalle pressioni sui prezzi nei prodotti e nei sistemi a corrente alternata, in parte compensato da una buona esecuzione dei contratti e dalle iniziative di ottimizzazione dei costi.

Per Transport, il margine operativo è aumentato del 5,3% nel 1° semestre 2012/13 pari a 5,6% grazie al rigoroso controllo dei costi.

L’utile netto ha raggiunto i 375 milioni di euro, rispetto ai 386 milioni di euro della prima metà dell’esercizio 2012/13, adeguato alla nuova versione dello IAS 19.

Un free cash flow intaccato dal profilo di alcuni contratti e dagli anticipi dei clienti

Il free cash flow è stato pari a (511) milioni di euro nel primo semestre 2013/14. Le condizioni finanziarie sfavorevoli di alcuni contratti eseguiti sul periodo, e l’evoluzione degli anticipi di clienti, che sono stati condizionati dal livello e dal mix degli ordini ricevuti, hanno pesato fortemente sulla variazione del working capital. Tuttavia, i continui sforzi di gestione hanno permesso un buon controllo degli altri componenti del medesimo working capital .

Il Gruppo disponeva di un importo di cash flow lordo pari a 1,8 miliardi di euro a fine settembre 2013, nonché di una linea di credito accordata e non utilizzata pari a 1,35 miliardi di euro. Il 1° luglio 2013, il Gruppo ha lanciato un nuovo prestito obbligazionario di 500 milioni di euro con scadenza luglio 2019 che porta una cedola annuale del 3,0%. Il piano di rimborso del debito, che è stato dilazionato, comincerà da settembre 2014.

Dopo il pagamento del dividendo, il debito netto del gruppo al 30 settembre 2013 era pari a (3.294) milioni di euro rispetto ai (2.342) milioni di euro al 31 marzo 2013 e ai (2.871) milioni di euro al 30 settembre 2012.

Il patrimonio netto è rimasto stabile nel corso del periodo e ammonta a 5.006 milioni di euro al 30 settembre 2013 rispetto ai 5.089 milioni di euro al 31 marzo 2013 (adeguato alla nuova versione delloIAS 19).

Un piano d’azione globale

Come già annunciato durante la presentazione dei risultati 2012/13, la crescita di alcuni mercati si rivela più debole rispetto a quanto anticipato 18 mesi fa. Alcune economie mature non hanno ritrovato il loro livello ante crisi ed è rallentata la crescita in numerose economie emergenti. In questo contesto economico di crescita debole e al fine di migliorare la propria competitività e adeguare la propria base di costi, Alstom sta accelerando i programmi in corso e sta assumendo adeguate misure per rafforzare la propria flessibilità strategica.

Il piano di performance, denominato «d2e» (dedicated to excellence) è accelerato e migliorato attraverso due obiettivi: (i) rafforzare la competitività del Gruppo sul lungo termine e (ii) consolidare le previsioni di risultato a medio termine. Gli interventi mirati annuali di cost saving di Alstom dovrebbero progressivamente raggiungere gli 1,5 miliardi di euro entro aprile 2016, comparati alla base dei costi 2012/13. In tale contesto, le spese di ristrutturazione dovrebbero risultare tra 150 e 200 milioni di euro all’anno.

Per aumentare la flessibilità finanziaria e rafforzare la mobilità strategica sia per il Gruppo Alstom che per Alstom Transport, il Gruppo studierà la vendita di una partecipazione minoritaria in Alstom Transport a partner industriali o a investitori finanziari. Il Gruppo ha anche l’intenzione di cedere alcuni asset non strategici. Globalmente, questo programma si pone come obiettivo una redditività tra gli 1 e i 2 miliardi di euro entro dicembre 2014.

Prospettive

Il Gruppo mantiene il suo obiettivo di una crescita annuale modesta del fatturato con un margine operativo stabile nel 2013/14, che migliorerà in seguito per collocarsi intorno all’8% nei due/tre anni successivi. Il free cash flow dovrebbe essere positivo per ognuno degli esercizi. Fonte Alstom

Nessun commento

Commenti non disponibili.